Kupnja kuće? Evo 10 stvari koje biste trebali znati

Dom je često najveće financijsko ulaganje koje ćete izvršiti u vašem životu. U stvari, nedavna Zillowova analiza izvještava da tipični američki vlasnik kuće ima 40 posto bogatstva vezanih za njihov dom.

Prije nekoliko godina, profesor Zillow i profesor Harold Pollack iz Sveučilišta u Chicagu napisao je cjelovit vodič za financijsko planiranje na jednoj indeksnoj kartici koja je postala virusna, a kasnije je postala knjiga: “Indeksna kartica: zašto osobne financije ne moraju biti komplicirane” (surađivano s Helaine Olenom).

Pollack sada dijeli duži vodič o kupnji kuće. Ispod je kartica za stambeno zbrinjavanje – praktičan resurs za ispis i vraćanje s vama dok gledate na kuće ili razmišljate o kupnji jedne, uz neke dodatne savjete dok razmišljate o tome da donese veliku odluku.

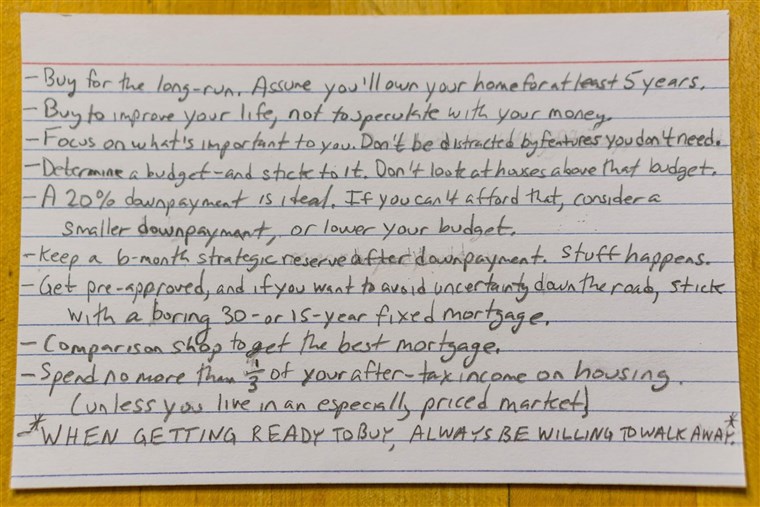

1. Kupi dugo vremena. Pretpostavimo da ćete imati svoj dom najmanje pet godina.

Dom je značajna investicija, a da ne spominjemo liniju stabilnosti. Prema izvješću Zillow Grupe Consumer Trending Report 2023, većina Amerikanaca koji su prošle godine prodavali svoje domove živjela je u svojoj kući barem deset godina prije prodaje.

Neki čak i borave za dugo letjeti. Gotovo polovica (46 posto) svih vlasnika kuće živi u prvom domu koji su ikada kupili. Ukratko: Kupite kuću u kojoj želite živjeti – jedan opremljen (ili spreman za opremanje) sa značajkama i prostorom koji vam je potreban, kako sada tako iu budućnosti.

2. Kupi za poboljšanje vašeg života, da ne nagađate s vašim novcem.

Vaš dom je više od financijske investicije; tamo gdje spavate, jesti, prijatelji domaćina, podignite svoju djecu – tamo se događa vaš život.

Stambeno tržište je previše nepredvidljivo kupiti (primarni) dom samo zato što mislite da će neto veliki, kratkoročni financijski povrat. Najvjerojatnije ćete živjeti u ovoj kući nekoliko godina, bez obzira na to kako to cijeni, tako da vaš prvi prioritet treba biti pronalaženje doma koje će zadovoljiti vaše potrebe i pomoći vam da izgradite život koji želite.

Najbolji mjesec u godini za kupnju novog doma je…

Apr.26.202303:16

3. Usredotočite se na ono što vam je važno. Nemojte zanemariti značajke koje vam nisu potrebne.

Današnje stambeno tržište je kratko na inventaru, s 10 posto manje domova na tržištu u studenom 2023 od studenog 2016. godine.

Stoga se usredotočite na pronalaženje doma koju možete priuštiti da udovolji vašim potrebama – ali nemojte ometati sjajne značajke koje bi mogle prekidati vaš proračun. Lijepo uređene značajke često povećavaju cijenu oznake za stvari koje niste posebno vrijedne kad se početni užitak troši.

Napravite popis osnovnih potreba, kako za vašu željenu kuću tako i za vašu željenu četvrt. Pridržavajte se pronalaženju doma koji zadovoljava ove potrebe, bez kupnje dodatnih stvari koje se zbrajaju.

4. Odredite proračun i pridržavajte se. Nemojte gledati kuće iznad tog proračuna.

Važno je brzo postaviti proračun – idealno prije nego što počnete gledati domove. Na današnjem tržištu, posebno na konkurentnijim tržištima, nevjerojatno je lako nadoknaditi proračun – 29 posto kupaca koji su kupili prošle godine nije.

Najčešći krivac? Mjesto. Zillowovi podaci upućuju na to da urbani kupci imaju znatno veću vjerojatnost za preuzimanje proračuna (42 posto) od suburbanih (25 posto) ili ruralnih (20 posto) kupaca.

Ništa nije u redu s tim. Lokalne škole su važne, a psiholozi nam govore da kratka mješavina poboljšava vaš život. Ali budite realni u pogledu svog lokalnog tržišta i sebe. Znajte što ste spremni na kompromis – bilo manje kvadrature, kućne popravke ili drugu četvrt.

5. 20 posto kapara idealno je. Ako to ne možete priuštiti, uzmite u obzir manju predujam ili smanjite proračun.

Ako si to možete priuštiti, 20 posto plaćanje je idealno za tri razloga:

- Kupci koji ne naplaćuju punih 20 posto plaćaju premiju, najčešće u obliku privatne hipoteke osiguranja (PMI). To je manje financijski kažnjavanje nego što je nekada bilo, s obzirom na današnje niske stope hipoteka. Mjesečna hipoteka (s PMI) može biti niža od mjesečne najamnine na mnogim tržištima – ali još uvijek.

- Kupci koji više stavljaju unaprijed najmanju ponudu i kupuju brže od onih koji manje stavljaju na tržište. Zillowova istraživanja pokazala su da kupci s višim predujmovima u prosjeku nude 1,9, u usporedbi s 2,4 ponude za kupce s nižim plaćanjima (nakon kontrole tržišnih uvjeta).

- Viša uplata smanjuje vaš financijski rizik. Ne želite dugovati više novca nego što je vaša kuća vrijedna ako se lokalna tržišta uranjaju kada trebate prodati.

6. Držite šestomjesečni strateški rezervat nakon uplate. Događa se stvari.

Dok je predujam značajan trošak, također je važno izgraditi stratešku rezervu i držati ga odvojeno od vašeg uobičajenog bankovnog računa.

Ova rezerva treba pokriti šest mjeseci troškova života u slučaju da se razbolite, suočite se s neočekivanim troškom ili izgubite svoj posao. Strateški rezervat ne samo da će vam uštedjeti od financijskih poteškoća u slučaju nužde, već i pružiti mir.

Kad su Pollack i njegova supruga akumulirali stratešku rezervu, konačno su se osjećali spremni izgraditi za budućnost. Bez nje, par je živio od plaće do plaće, anksiozno upravljanje gotovinskim tokom, a ne spremanje ili proračun.

Kako povećati uštedu prije kupnje kuće

Jun.17.201302:21

7. dobiti unaprijed odobren, i ako želite izbjeći nesigurnost niz cestu, stick s dosadan 30 ili 15 godina fiksna stopa hipoteka.

Proces prije odobravanja zahtijeva organiziranje svih vaših papirologija; dokumentiranje vašeg dohotka, duga i kredita; i razumijevanje svih dostupnih kredita. To je malo boli, ali kasnije štedi vrijeme. Pre-odobrenje također pokazuje prodavačima da ste pouzdan kupac s jakim financijskim položajem. Ono što je najvažnije, to vam pomaže da razumijete što možete priuštiti.

Postoje različite vrste hipoteka, a važno je ocijeniti ih sve da biste vidjeli koji je najbolji za vašu obitelj i financijsku situaciju. Te dosadne 30- i 15-godišnje hipoteke nude velike prednosti.

Najveći je zaključavanje vaše hipoteke. Ukratko: 30-godišnja fiksna hipoteka ima određenu fiksnu kamatnu stopu koja se ne mijenja za 30 godina. Isto vrijedi i za 15-godišnju fiksnu hipoteku.

Obično imaju niže stope, ali veća mjesečna plaćanja, budući da ih morate platiti pola vremena. Konvencionalna hipoteka s fiksnom cijenom pomaže vam upravljati budžetiranjem kućanstava jer znate točno koliko ćete plaćati svaki mjesec dugi niz godina. Jednostavno je razumjeti, a trenutačne cijene su niske.

Jedna konačna prednost je ta da vas ne iskušavaju s malim početnim plaćanjem za kupnju više kuća nego što si možete priuštiti.

8. Usporedba radi dobivanja najbolje hipoteke.

Iako je kuća najveća kupnja koju će mnogi od nas ikada napraviti, većina domaćih kupaca ne radi za hipoteku (52 posto smatra samo jednog zajmodavca).

Pollack sigurno nije. To mu je spasilo neke neugodne telefonske pozive i gnjavaže, ali je koštalo 40 ili 50 dolara svaki mjesec, godinama. Razlika od pola postotnog boda u stopi hipoteke može iznositi do tisuća dolara tijekom trajanja zajma. Važno je procijeniti sve dostupne opcije kako biste bili sigurni da idete s zajmodavcem koji zadovoljava vaše potrebe – a ne samo prvi koji se obratite.

Tri najvažnija čimbenika za kupce su da zajmodavac nudi zajam program koji zadovoljava njihove specifične potrebe (76 posto), ima najkonkurentnije cijene (74 posto) i ima povijest zatvaranja na vrijeme (63 posto).

Pogledajte emocionalni trenutak kada igrač bejzbola rokie plaća roditeljsku hipoteku za Božić

Dec.27.202300:53

9. Ne trošite više od trećine dohotka nakon stambenog oporezivanja (osim ako živite na posebno skupom tržištu).

Bolje je požaliti što previše trošiti na vaš dom nego trošiti previše. Jedna trećina vašeg dohotka nakon oporezivanja je upravljiv iznos. To nije uvijek moguće ako živite na nekom mjestu poput San Francisca ili New Yorka, ali to je još uvijek dobar mjerni podatak o tome gdje će biti.

10. Kad se pripremite za kupnju, uvijek budite spremni otići.

Kupnja kuće je dugotrajan i stresan, ali naposljetku nagrađivani napor – ako završite s zatvaranjem na dom koji zadovoljava vaše potrebe. Ali važno je upravljati vašim očekivanjima ukoliko ne pronađete odmah kuću koju možete priuštiti s potrebnim značajkama.

Uvijek budite spremni otići ako prodavači ne prihvate vašu ponudu, dom ne prođe strogu inspekciju ili vrijeme nije u redu. Držite se brzo na svoj popis obveza, pridržavajte se onoga što si možete priuštiti i ne prekoračite se ili podmirite.

Nije tragedija propustiti neku posebnu kuću. Ne zaboravite da igrate dužu igru. Želiš biti sretan 10 godina od sada.

Povezano:

- 6 Prvi put Homebuyer pogreške koje treba izbjegavati

- Zašto je 20% idealan za predujam?

- 5 novogodišnjih odluka koje vam mogu pomoći da kupite kuću 2023. godine