Vásárlás otthon? Itt van 10 dolog, amit tudnod kell

Az otthon gyakran a legnagyobb pénzügyi befektetés, amit az életed során teszel. Valójában egy közelmúltbeli Zillow-elemzés szerint a tipikus amerikai háztulajdonos 40% -át a háztartásukhoz kötötte.

Néhány évvel ezelőtt Zillow író és a Chicagói Egyetem professzora, Harold Pollack teljes útmutatót írt a pénzügyi tervezésre egy indexkártyán, amely vírusos lett és később könyv lett: “Indexkártya: Miért nem kell összetéveszteni a személyes pénzeket?” (együtt írva: Helaine Olen).

Most Pollack megoszt egy hosszabb útmutatót ház megvásárlására. Az alábbiakban a ház index kártya – egy praktikus erőforrás kinyomtatni és venni veled, ahogy nézel a házak, vagy gondolni vásárol egy, valamint néhány további tanácsot, ahogy tervezi, hogy a nagy döntést.

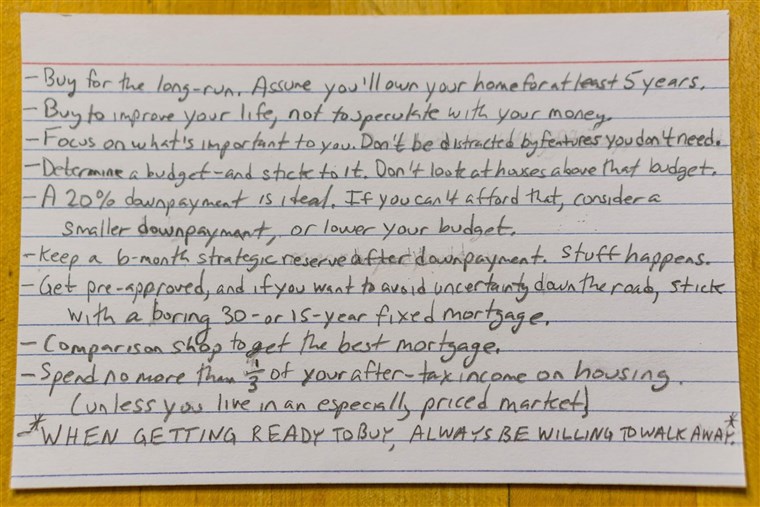

1. Vásároljon hosszú távon. Tegyük fel, hogy legalább öt éven át az otthona lesz.

Az otthon jelentős beruházás, nem is beszélve a stabilitásról. A Zillow Group 2023-es Consumer Housing Trends jelentése szerint az elmúlt évben értékesített amerikaiak többsége legalább egy évtizeddel ezelőtt lakott otthonukban.

Néhányan még a hosszú távra is tartózkodnak. Az összes lakástulajdonos közel fele (46 százaléka) az első otthonban él, amit valaha vásároltak. Röviden: Vegyél egy lakást, amelyben élni akarsz – egy felszerelt (vagy készen áll a felszerelésre), mind a jelenlegi, mind a jövőben.

2. Vásároljon meg, hogy javítsa az életét, nehogy spekuláljon a pénzével.

Otthona több, mint egy pénzügyi befektetés; ott aludsz, eszel, fogadó barátokat, gyermeket nevelsz – ott van az életed.

A lakáspiac túlságosan kiszámíthatatlan ahhoz, hogy egy (elsődleges) otthont vásároljon tisztán, mert úgy gondolja, hogy nagy, rövid távú pénzügyi megtérülést eredményez. Valószínűleg több éven át élni fogsz ebben az otthonban, függetlenül attól, hogy mennyire értékeli, ezért elsődleges fontosságú, hogy olyan otthont találjon, amely kielégíti az Ön igényeit, és segít megteremteni a kívánt életet.

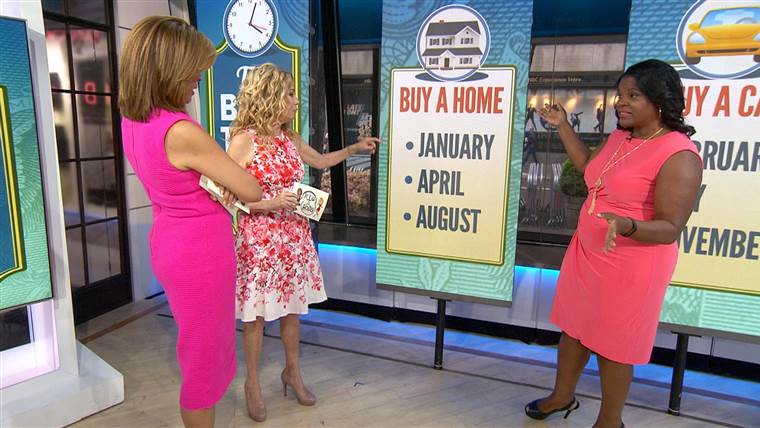

Az év legjobb hónapja, hogy új otthont vásároljon…

Apr.26.202303:16

3. Középpontban álljon, ami fontos neked. Ne hagyja figyelmen kívül azokat a funkciókat, amelyekre nincs szüksége.

A mai lakáspiac a készleten kívül van, 10% -kal kevesebb lakást találtak a piacon 2023 novemberében, mint 2016 novemberében.

Ezért koncentráljon arra, hogy olyan otthont találjon, amellyel megengedheti magának, hogy megfeleljen az Ön igényeinek, de ne szégyelljetek olyan fényes funkciók, amelyek megzavarhatják a költségvetést. A szép jellegű funkciók gyakran növelik az árcédulát azokon a dolgokon, amelyeket nem értékelsz, ha az első élményt elhasználja.

Készítsen egy listát az alapvető szükségleteiről mind a kívánt otthon, mind a kívánt környéken. Ragaszkodjon ahhoz, hogy olyan otthont találjon, amely megfelel ezeknek az igényeknek, anélkül, hogy további dolgokat vásárolna.

4. Határozza meg a költségvetést, és tartsa be. Ne nézz a költségvetés feletti házakra.

Fontos, hogy korán állíts be a költségvetést – ideális esetben, még mielőtt elkezdené az otthonok megnézését. A mai piacon, különösen a versenyképesebb piacokon, hihetetlenül könnyű eljutni a költségvetéshez – a vevők 29 százaléka tavaly vásárolt.

A leggyakoribb bűnös? Elhelyezkedés. Zillow adatai azt mutatják, hogy a városi vásárlók jelentősen nagyobb valószínűséggel haladják meg a költségvetést (42 százalék), mint az elővárosi (25 százalék) vagy a vidéki (20 százalék) vevők.

Nincs benne semmi baj ezzel. A helyi iskolák számítanak, és a pszichológusok azt mondják nekünk, hogy egy rövid ingázás javítja az életét. De legyen reális a helyi piacon és magadon. Tudja, hogy mit hajlandó kompromisszumra lenni – legyen szó akár kisebb területről, házi javításról vagy más környékről.

5. A 20 százalékos előleg ideális. Ha nem engedheti meg magának ezt, akkor fontolja meg egy kisebb előleget, vagy csökkentse a költségkeretét.

Ha megengedheti magának, akkor egy 20 százalékos előleg három okból ideális:

- Azok a vásárlók, akik nem teszik meg a teljes 20 százalékot, prémiumot fizetnek, leginkább a magánnyugdíj-biztosítás formájában (PMI). Ez kevésbé pénzügyileg büntet, mint korábban, tekintettel a mai alacsony jelzálogkamatlábra. A havi jelzálog-fizetés (PMI) alacsonyabb lehet, mint sok havi bérleti díj – de mégis.

- Azok a vevők, akik többet lemondanak, tipikusan kevesebb ajánlatot tesznek, és gyorsabban vásárolnak, mint azok, akik kevesebbet tesznek. A Zillow-kutatás azt mutatta, hogy a magasabb előlegekkel rendelkező vásárlók 1,9-et kínálnak átlagosan, szemben a 2,4-es ajánlatokkal alacsonyabb előlegekkel rendelkező vásárlóknál (a piaci feltételek ellenőrzése után).

- A magasabb előleg csökkenti pénzügyi kockázatát. Nem akarsz több pénzt fizetni, mint a házad, akkor érdemes, ha a helyi piacok merülnek fel, amikor eladni kell.

6. Hat hónapos stratégiai tartalékot kell tartani az előleg után. Stuff történik.

Míg az előleg jelentős költségnek számít, fontos, hogy stratégiai tartalékot képezzen, és tartsa el a szokásos bankszámlájától.

Ez a tartalék hat hónapos megélhetési költségek fedezésére szolgál, ha megbetegszik, váratlanul felmerül, vagy elveszíti munkáját. A stratégiai tartalék nem csak mentesíti a pénzügyi nehézségeket vészhelyzet esetén, hanem nyugalmat is biztosít.

Amikor Pollack és felesége stratégiai tartalékot halmoztak fel, végre úgy érezte, készen áll a jövő építésére. Anélkül, hogy a házaspár a fizetéstől a fizetésképtelenné válna, a pénzáramlást idegenkedik, nem pedig a megtakarítást vagy a költségvetést.

Hogyan lehet maximalizálni a megtakarításokat az otthon vásárlása előtt?

Jun.17.201302:21

7. Előzetesen jóváhagyni, és ha elkerülni a bizonytalanságot az úton, akkor ragaszkodjon egy unalmas 30 vagy 15 éves fix kamatozású jelzáloghoz.

Az előzetes jóváhagyási folyamat megkívánja, hogy megszervezze az összes papírmunkát; a jövedelmek, az adósságok és a hitelek dokumentálása; és megértsük az összes rendelkezésre álló hitel opciót. Ez egy kicsit fájdalom, de később időt takarít meg. Az előzetes jóváhagyás azt is mutatja az eladóknak, hogy megbízható vásárló vagy, erős pénzügyi alapokkal. A legfontosabb, hogy segít megérteni, hogy mit engedhet meg magának.

Számos jelzálogtípus létezik, és fontos, hogy mindegyikük megvizsgálja, melyik a legjobb a család és a pénzügyi helyzet szempontjából. Ezek az unalmas 30 és 15 éves jelzálogok nagy előnyökkel járnak.

A legnagyobb zárolás a jelzálogkamatlábban. Röviden: A 30 éves fix jelzálog-kamatlábnak meghatározott fix kamatlába van, amely nem változik 30 év alatt. A 15 éves fix jelzálog ugyanúgy működik.

Ezek tipikusan alacsonyabbak, de magasabbak a havi kifizetéseknél, mivel az idő felében fizetnie kell. A szokásos fix kamatozású jelzálogok segítenek a háztartások költségvetésének kezelésében, mert pontosan tudjátok, mennyit fizetsz hónapokig minden hónapban. Egyszerűen érthetőek, és a jelenlegi arányok alacsonyak.

Az egyik végső előny az, hogy nem kísértenek meg alacsony kezdeti kifizetéssel, hogy több házat vásároljanak, mint amennyit megengedhettek.

8. Összehasonlítás a legjobb jelzálog beszerzéséhez.

Bár egy otthon a legnagyobb vásárlás, sokan közülünk valaha is, a legtöbb lakásvásárló nem körül a jelzálogot (52 százalék úgy, hogy csak egy hitelező).

Pollack biztosan nem. Megmentette néhány bosszantó telefonhívást és szóváltást, de évente 40 vagy 50 dollárba került. A jelzálogkamat aránya fél százalékponttal több ezer dollárra tehet szert a hitel élettartama alatt. Fontos, hogy értékelje az összes rendelkezésre álló lehetőséget annak érdekében, hogy megbizonyosodjon arról, hogy az igényeihez kielégítő hitelezővel megy, nem csak az első, akivel kapcsolatba lép.

A vásárlók három legfontosabb tényezője, hogy a hitelező olyan hitelprogramot kínál, amely megfelel a saját igényeiknek (76 százalék), a legversenyképesebb áron (74 százalék), és idő előtti időben zárja (63 százalék).

Lásd az érzelmi pillanatban az újonc baseball játékos fizet a szülők jelzálogjáról karácsonyra

Dec.27.202300:53

9. A lakások után adózás utáni jövedelmének legfeljebb egyharmadát töltheti (hacsak egy különösen költséges piacon nem él).

Jobb, ha sajnáljuk, hogy túl keveset költenek otthon, mint túl sok pénzt költenek. Az adózás utáni bevétel egyharmada kezelhető összeg. Ez nem mindig lehetséges, ha olyan helyen élsz, mint San Francisco vagy New York, de ez még mindig jó mércék arra, hol lehet.

10. Amikor készen áll a vásárlásra, mindig hajlandó elmenni.

Otthon vásárlása időigényes, stresszes, de végső soron reménykedő törekvés – ha befejezi az otthoni zárást, amely megfelel az Ön igényeinek. De fontos, hogy kezelje elvárásait abban az esetben, ha nem talál azonnal olyan otthont, amellyel megengedheti magának a szükséges funkciókat.

Mindig készen áll arra, hogy sétáljon el, ha az eladók nem fogadják el ajánlatát, az otthon nem jár szigorú ellenőrzéssel, vagy az időzítés nem megfelelő. Ragaszkodjon a sürgősségi listák listájához, tartsa be azt, amit megengedhet magának, és ne lépje túl a helyet.

Nem tragédia, hogy kihagyj egy házat. Ne feledje, hogy a hosszú játékot játssza. Szeretne boldog lenni 10 év múlva.

Összefüggő:

- 6 Első Homebuyer hibák elkerülése érdekében

- Miért van 20% ideális az előleg fizetésére??

- 5 újéves határozatok, amelyek 2023-ban segíthetnek otthon megvásárlásában