जीन Chatzky सेवानिवृत्ति के बाद अपने पैसे कैसे बनाते हैं

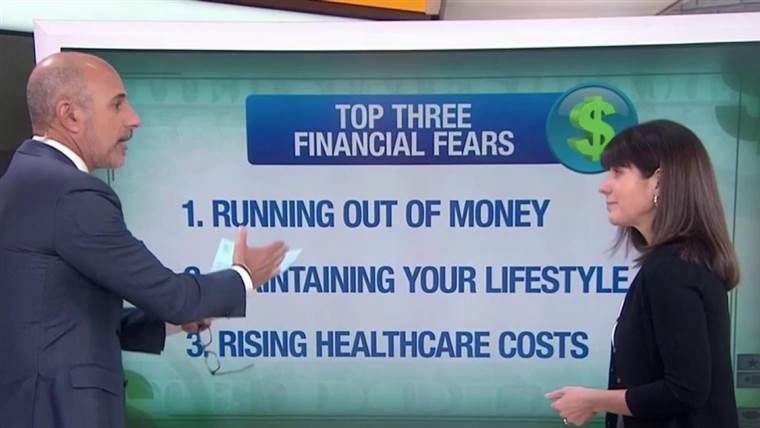

सीपीए के हालिया सर्वेक्षण के मुताबिक, सेवानिवृत्ति में जाने वाले लोगों के लिए शीर्ष तीन वित्तीय भय ये हैं: पैसे से बाहर निकलना, अपनी जीवनशैली को बनाए रखने और स्वास्थ्य देखभाल लागत बढ़ने में सक्षम होना.

ये सभी कठिन हो जाते हैं क्योंकि हम लंबे और लंबे समय तक जीते हैं, और इस साल दीर्घायु दर में थोड़ी गिरावट के बावजूद, प्रवृत्ति बहुत तेजी से बढ़ी है। यही कारण है कि हम इस साल की # स्टार्टोडी श्रृंखला को अपने वित्त पोषित करने में मदद करने के लिए कुछ महत्वपूर्ण तरीकों से लात मार रहे हैं.

वन स्मॉल थिंग न्यूज़लेटर के लिए साइन अप करके हमारी # स्टार्ट टोडे श्रृंखला का पालन करें

ये युक्तियाँ आपके पैसे को जीवन भर में लाएंगी (100 साल और उससे अधिक उम्र तक)

Jan.02.20235:01

आपको यह करने की आवश्यकता है:

1. स्टॉक ले लो.

एकमात्र तरीका यह है कि आप यह जानना चाहते हैं कि आप कितने दूर तक अपने डॉलर खींचने में सक्षम होंगे, यह आपके पास है कि आपके पास क्या सटीक मूल्यांकन है। फिडेलिटी इनवेस्टमेंट्स के शोध के मुताबिक, आपका लक्ष्य आपके द्वारा रिटायर होने के समय बचाए गए 10x का वार्षिक वेतन होना चाहिए, लेकिन ये हिट करने के लिए मानक हैं.

30 साल की उम्र में: आपका वेतन 1 एक्स

40 साल की उम्र में: 3x आपका वेतन

50 साल की उम्र में: 6x आपका वेतन

60 साल की उम्र में: 8x आपका वेतन

सेवानिवृत्ति पर: 10x

जो लोग सालाना $ 50,000 प्रति वर्ष और $ 300,000 के बीच कमा रहे हैं, उनके लिए बचत की यह राशि, सामाजिक सुरक्षा के साथ संयुक्त (एक पल में उस पर अधिक) इसे करेगी। और लगातार नियोक्ता मिलान डॉलर सहित 15 प्रतिशत की बचत, आमतौर पर आपको वहां ले जाएगा। लेकिन यदि आप बेंचमार्क के पीछे हैं तो आपको चीजों को स्विंग करने के लिए 20 प्रतिशत तक रैकेट करने की कोशिश करने की आवश्यकता होगी.

2. बड़े बदलाव करें.

बहुत से लोग उन नंबरों को देखने जा रहे हैं और कहते हैं: मैं भी करीब नहीं हूं। तब आप क्या करते हो?

यह कोई समस्या नहीं है जिसे आप कॉफी छोड़कर हल कर सकते हैं (हालांकि यदि आप कॉफी और बोतलबंद पानी और लॉटरी टिकट और अन्य दैनिक बजट बस्टर छोड़ देते हैं तो आप एक महत्वपूर्ण दांत बनाने में सक्षम हो सकते हैं).

इसके बजाय, आपको अपने जीवन में बड़े, व्यापक परिवर्तन करने की आवश्यकता है। देखने के लिए सबसे बड़ी लाइन आइटम:

आवास: जल्दी डाउनसाइजिंग न केवल आपको बंधक भुगतान या किराए पर, बल्कि कर, बीमा, रखरखाव, उपयोगिताओं में बचा सकता है.

परिवहन: क्या आप दो कार वाले परिवार से एक कार परिवार में जा सकते हैं? या, क्या आप अपनी वर्तमान कार का भुगतान कर सकते हैं और फिर इसे यथासंभव लंबे समय तक ड्राइव करना जारी रख सकते हैं?

क्रेडिट कार्ड और अन्य ब्याज: ब्याज दरें बढ़ रही हैं। क्या आपने संतुलन को पुनर्वित्त और स्थानांतरित करके अपनी ब्याज दरें कम कर दी हैं? अपने क्रेडिट कार्ड ऋण का भुगतान करना (यदि आप औसत हैं) तो बचाने के लिए सालाना कुछ हजार डॉलर मुक्त कर सकते हैं.

अपने अनधिकृत धन को कैसे ढूंढें: जीन चट्ज़की बताते हैं

Jan.22.20163:03

3. लंबे समय तक काम करें.

अगर आप सेवानिवृत्त होने की योजना बना रहे थे, तो इसे कई सालों तक बंद करने पर विचार करें। यह आपको अपनी बचत के लिए पैसे कमाने के लिए अतिरिक्त समय देता है – साथ ही यह उस बिंदु को दूर करता है जिस पर आपको सेवानिवृत्ति खातों से पैसे वापस लेना और सामाजिक सुरक्षा लेना शुरू करना पड़ा। काम जारी रखने के लिए स्वास्थ्य लाभ भी है (हम उस श्रृंखला में बाद में बात करेंगे।)

4. एक सुरक्षित सेवानिवृत्ति पेचेक बनाएँ.

एक बार जब आप अपनी संख्या को सही दिशा में ले जाते हैं, तो आप अपनी आजीवन आय को किनारे करना चाहते हैं। विचार यह है कि आप अपने संसाधनों का उपयोग यह सुनिश्चित करने के लिए करें कि आपके पास रहने के लिए कवर किए गए सभी निश्चित व्यय के साथ एक आरामदायक जीवन है। इस समीकरण में तीन बिल्डिंग ब्लॉक हैं.

बिल्डिंग ब्लॉक 1: सामाजिक सुरक्षा.

आप सोशल सिक्योरिटी से अपना लेना अधिकतम करना चाहते हैं। लंबे समय तक काम करने से आप सामाजिक सुरक्षा को बंद कर सकते हैं, जो 62 से 70 वर्ष की उम्र में आपके भुगतान को सालाना 8 प्रतिशत बढ़ा सकता है। आपको समझने के इंतजार पर गणित के लिए 80 वर्ष तक जीना होगा। लेकिन ज्यादातर लोग इन दिनों करेंगे.

बिल्डिंग ब्लॉक 2: एक निश्चित वार्षिकता.

सामाजिक सुरक्षा और आपके निश्चित व्यय (बंधक, परिवहन किराया, भोजन, उपयोगिताओं, स्वास्थ्य देखभाल प्रीमियम) के बीच क्या अंतर है?

अपने घोंसले के अंडे के एक हिस्से को एक निश्चित, तत्काल या स्थगित वार्षिकी में परिवर्तित करने पर विचार करें जो अंतराल को कवर करेगा। अनिवार्य रूप से, आप अपने घोंसले के अंडे का एक पेचेक खरीदने के लिए उपयोग कर रहे हैं जिसे तब तक संरक्षित किया जा सकता है जब तक आप (और शायद आपके पति / पत्नी) रहते हैं। आप इसे क्वालिफाइड लाइफ एन्युइटी कॉन्ट्रैक्ट या क्यूएलसी नामक किसी चीज का उपयोग करके 401 (के) या आईआरए के भीतर से कर सकते हैं। जब आप सड़क पर भुगतान चालू करने के इरादे से 50 या 60 वर्ष के होते हैं तो आप इसे खरीदते हैं.

लाभ यह है कि आपके द्वारा क्यूएलएसी में जो पैसा लगाया गया है वह आपके सेवानिवृत्ति खातों से होने वाले न्यूनतम वितरण की गणना नहीं करता है, इसलिए आप पर कर नहीं लगाया जाता है.

बिल्डिंग ब्लॉक 3: आपका सेवानिवृत्ति खाता, लगातार निवेश किया। जो भी आपके सेवानिवृत्ति खाते में छोड़ा गया है उसे सालाना लगभग 4 प्रतिशत की दर से वापस ले लिया जा सकता है (यह हर साल गणना की गई शेष राशि का 4 प्रतिशत है, जब आप शुरू करते हैं तो 4 प्रतिशत नहीं)। नीचे के बाजारों में, आप बाजारों में 3.5 प्रतिशत तक पहुंचेंगे, आप 4.5 प्रतिशत के करीब ले सकते हैं। खाते में अभी भी पैसा सेवानिवृत्ति के बाद भी निवेश करने की जरूरत है क्योंकि आपको इसे बढ़ते रहने की आवश्यकता है.

65 साल की उम्र में, आप अभी भी लंबे समय तक क्षितिज रखते हैं क्योंकि आप कब तक जी रहे हैं.

सेवानिवृत्ति के लिए तैयार करने के लिए आपको क्या करना चाहिए (और इसे कब करना है)

Oct.06.20164:39