घर खरीदना यहां 10 चीजें हैं जिन्हें आपको जानना चाहिए

एक घर अक्सर आपके जीवनकाल में सबसे बड़ा वित्तीय निवेश होता है। वास्तव में, हाल ही में ज़िलो विश्लेषण से पता चलता है कि ठेठ अमेरिकी गृहस्वामी में उनके घर में 40 प्रतिशत धन जुड़ा हुआ है.

कई साल पहले, ज़िलो लेखक और शिकागो विश्वविद्यालय के प्रोफेसर हैरोल्ड पोलैक ने एक इंडेक्स कार्ड पर वित्तीय नियोजन के लिए एक संपूर्ण मार्गदर्शिका लिखी, जो वायरल चला गया और बाद में एक पुस्तक बन गई: “इंडेक्स कार्ड: क्यों व्यक्तिगत वित्त जटिल नहीं होना चाहिए” (हेलेन ओलेन के साथ सह-लिखित).

अब, पोलैक घर खरीदने पर एक लंबी गाइड साझा कर रहा है। नीचे हाउसिंग इंडेक्स कार्ड है – प्रिंट करने और आपके साथ लेने के लिए एक आसान संसाधन जब आप घरों को देखते हैं या एक खरीदने के बारे में सोचते हैं, साथ ही कुछ अतिरिक्त सलाह जो आप बड़े निर्णय लेने पर विचार करते हैं.

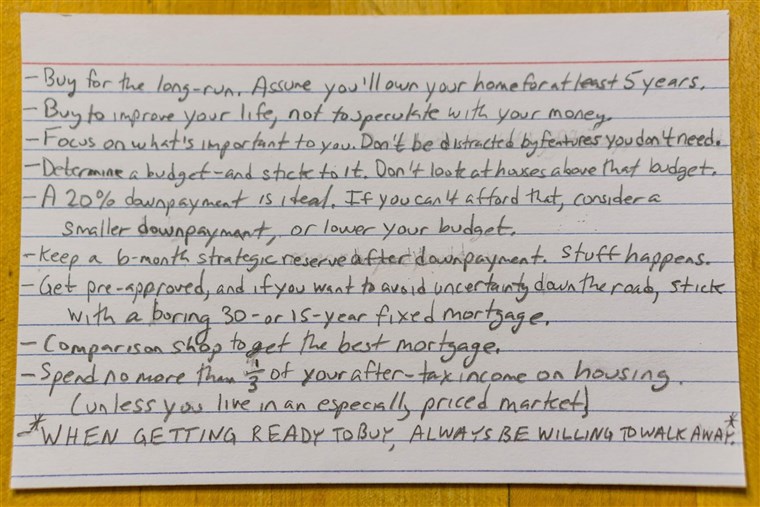

1. लंबे समय तक खरीदें। मान लीजिए कि आप कम से कम पांच साल तक अपने घर का मालिक बनेंगे.

एक घर एक महत्वपूर्ण निवेश है, स्थिरता के एक linchpin का उल्लेख नहीं है। ज़िलो ग्रुप कंज्यूमर हाउसिंग ट्रेंड्स रिपोर्ट 2023 के मुताबिक, पिछले साल अपने घर बेचने वाले अधिकांश अमेरिकियों ने अपने घर में कम से कम एक दशक पहले बेचने से पहले अपने घर में रहना था.

कुछ लंबी दौड़ के लिए भी रह रहे हैं। सभी मकान मालिकों का लगभग आधा (46 प्रतिशत) पहले घर में खरीदे गए पहले घर में रह रहे हैं। संक्षेप में: एक घर खरीदें जिसमें आप रहना चाहते हैं – एक सुसज्जित (या सुसज्जित होने के लिए तैयार) सुविधाओं और स्थान के साथ, अब और भविष्य में.

2. अपने जीवन में सुधार करने के लिए खरीदें, अपने पैसे के साथ अनुमान लगाने के लिए नहीं.

आपका घर वित्तीय निवेश से अधिक है; यह वह जगह है जहां आप सोते हैं, खाते हैं, दोस्तों की मेजबानी करते हैं, अपने बच्चों को उठाते हैं – यह वह जगह है जहां आपका जीवन होता है.

आवास बाजार पूरी तरह से एक (प्राथमिक) घर खरीदने के लिए अप्रत्याशित है क्योंकि आपको लगता है कि यह एक बड़ी, अल्पकालिक वित्तीय वापसी को शुद्ध करेगा। आप इस घर में कई वर्षों तक रहेंगे, इस पर ध्यान दिए बिना कि यह कैसे सराहना करता है, इसलिए आपकी पहली प्राथमिकता उस घर को ढूंढनी चाहिए जो आपकी ज़रूरतों को पूरा करेगी और आपको वह जीवन बनाने में मदद करेगी जो आप चाहते हैं.

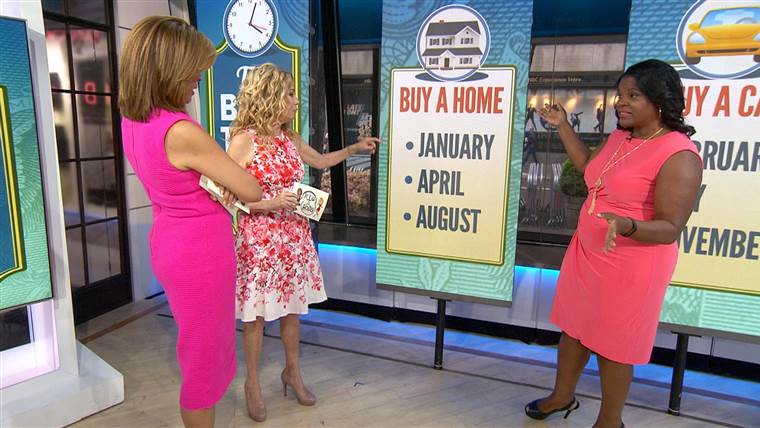

एक नया घर खरीदने के लिए साल का सबसे अच्छा महीना है…

Apr.26.20233:16

3. इस पर ध्यान दें कि आपके लिए क्या महत्वपूर्ण है। जिन सुविधाओं की आपको आवश्यकता नहीं है उनसे विचलित न हों.

नवंबर 2016 से नवंबर 2023 में बाजार पर 10 प्रतिशत कम घरों के साथ, आज का आवास बाजार सूची पर कम है.

तो, उस घर को ढूंढने पर ध्यान केंद्रित करें जो आप अपनी आवश्यकताओं को पूरा कर सकते हैं – लेकिन चमकदार सुविधाओं से विचलित न हों जो आपके बजट को तोड़ सकता है। अच्छी तरह से सुविधाओं की विशेषताएं अक्सर उन चीजों के लिए मूल्य टैग चलाती हैं जिन्हें प्रारंभिक आनंद पहनने के बाद विशेष रूप से महत्व नहीं मिलता है.

अपने वांछित घर और अपने वांछित पड़ोस के लिए दोनों अपनी मूलभूत आवश्यकताओं की एक सूची बनाएं। अतिरिक्त सामान खरीदने के बिना, इन जरूरतों को पूरा करने वाले घर को ढूंढने के लिए चिपकें.

4. एक बजट निर्धारित करें और इसके साथ चिपके रहें। उस बजट के ऊपर घरों को न देखें.

इससे पहले कि आप घरों को देखना शुरू करें, आदर्श रूप से बजट निर्धारित करना महत्वपूर्ण है। आज के बाजार में, विशेष रूप से अधिक प्रतिस्पर्धी बाजारों में, बजट पर जाने के लिए यह अविश्वसनीय रूप से आसान है – पिछले साल खरीदे गए 2 9 प्रतिशत खरीदारों ने किया.

सबसे आम अपराधी? स्थान। ज़िलो का आंकड़ा इंगित करता है कि शहरी खरीदारों को उपनगरीय (25 प्रतिशत) या ग्रामीण (20 प्रतिशत) खरीदारों की तुलना में बजट (42 प्रतिशत) से अधिक होने की संभावना है.

उसमें स्वाभाविक रूप से गलत कुछ भी नहीं है। स्थानीय स्कूल महत्वपूर्ण हैं, और मनोवैज्ञानिक हमें बताते हैं कि एक छोटी यात्रा आपके जीवन में सुधार करती है। लेकिन अपने स्थानीय बाजार और अपने बारे में यथार्थवादी बनें। जानें कि आप समझौता करने के लिए क्या तैयार हैं – चाहे वह कम वर्ग फुटेज, घर की मरम्मत या एक अलग पड़ोस हो.

5. एक 20 प्रतिशत नीचे भुगतान आदर्श है। यदि आप इसे बर्दाश्त नहीं कर सकते हैं, तो एक छोटे से भुगतान पर विचार करें, या अपना बजट कम करें.

यदि आप इसे बर्दाश्त कर सकते हैं, तो 20 प्रतिशत नीचे भुगतान तीन कारणों से आदर्श है:

- खरीदारों जो पूर्ण 20 प्रतिशत नीचे प्रीमियम नहीं देते हैं, आमतौर पर निजी बंधक बीमा (पीएमआई) के रूप में। आज की कम बंधक दरों को देखते हुए यह कम वित्तीय रूप से दंडित होता है। एक मासिक बंधक भुगतान (पीएमआई के साथ) कई बाजारों में मासिक किराये के भुगतान से कम हो सकता है – लेकिन फिर भी.

- जो खरीदारों आगे बढ़ते हैं वे आम तौर पर कम ऑफ़र करते हैं और कम करने वाले लोगों की तुलना में तेज़ी से खरीदते हैं। ज़िलो रिसर्च ने पाया कि उच्च डाउन पेमेंट वाले खरीदारों को कम कीमत वाले खरीदारों के लिए 2.4 प्रस्तावों की तुलना में औसतन 1.9 ऑफर मिलते हैं (बाजार स्थितियों के लिए नियंत्रण के बाद).

- एक उच्च डाउन पेमेंट आपके वित्तीय जोखिम को कम कर देता है। जब आप बेचने की ज़रूरत होती है तो स्थानीय बाजार डुबकी होने पर आप अपने घर के मुकाबले ज्यादा पैसा नहीं देना चाहते हैं.

6. भुगतान के बाद छह महीने के रणनीतिक रिजर्व रखें। स्टफ हैपेन्स.

जबकि डाउन पेमेंट एक महत्वपूर्ण खर्च है, लेकिन रणनीतिक रिजर्व बनाने और इसे अपने सामान्य बैंक खाते से अलग रखना भी महत्वपूर्ण है.

यदि आप बीमार पड़ते हैं, तो अप्रत्याशित व्यय का सामना करते हैं या अपना काम खो देते हैं, तो इस रिजर्व में छह महीने के रहने वाले खर्च शामिल होना चाहिए। एक रणनीतिक रिजर्व न केवल आपको आपात स्थिति की स्थिति में वित्तीय कठिनाई से बचाएगा बल्कि दिमाग की शांति भी प्रदान करेगा.

जब पोलैक और उनकी पत्नी ने रणनीतिक रिजर्व जमा किया, तो वे अंततः भविष्य के निर्माण के लिए तैयार महसूस हुए। इसके बिना, यह जोड़ा पेचेक से पेचेक में रह रहा था, बचत या बजट की बजाय नकदी प्रवाह का उत्सुकतापूर्वक प्रबंधन कर रहा था.

घर खरीदने से पहले अपनी बचत को अधिकतम कैसे करें

Jun.17.20132:21

7. पूर्व-अनुमोदित हो जाएं, और यदि आप सड़क के नीचे अनिश्चितता से बचना चाहते हैं, तो उबाऊ 30- या 15-वर्षीय निश्चित दर बंधक के साथ रहें.

प्री-स्वीकृति प्रक्रिया के लिए आपके सभी कागजी कार्य को व्यवस्थित करने की आवश्यकता होती है; आपकी आय, ऋण और क्रेडिट दस्तावेज; और आपके लिए उपलब्ध सभी ऋण विकल्पों को समझना। यह दर्द का थोड़ा सा है, लेकिन यह बाद में समय बचाता है। प्री-स्वीकृति विक्रेताओं को भी दिखाती है कि आप एक मजबूत वित्तीय कदम के साथ एक विश्वसनीय खरीदार हैं। सबसे महत्वपूर्ण बात यह है कि यह आपको समझने में मदद करता है कि आप क्या कर सकते हैं.

विभिन्न प्रकार के बंधक प्रकार हैं, और यह देखने के लिए उन सभी का मूल्यांकन करना महत्वपूर्ण है कि आपके परिवार और वित्तीय स्थिति के लिए सबसे अच्छा क्या है। जो उबाऊ 30- और 15 साल के बंधक बड़े फायदे देते हैं.

आपकी बंधक दर में सबसे बड़ी लॉकिंग है। संक्षेप में: 30 वर्षीय सावधि बंधक की ब्याज की एक निश्चित निश्चित दर है जो 30 वर्षों तक नहीं बदलती है। एक 15 साल का तय बंधक वही करता है.

इनकी आम तौर पर कम दरें होती हैं लेकिन अधिक मासिक भुगतान, क्योंकि आपको इसे आधे समय में भुगतान करना होगा। परंपरागत निश्चित दर बंधक आपको अपने घरेलू बजट का प्रबंधन करने में मदद करते हैं क्योंकि आप जानते हैं कि आप कितने वर्षों से हर महीने भुगतान करेंगे। वे समझने में आसान हैं, और वर्तमान दरें कम हैं.

एक अंतिम फायदा यह है कि वे आपको अधिक से अधिक घर खरीदने के लिए कम प्रारंभिक भुगतान के साथ लुभाने नहीं देते हैं.

8. सर्वोत्तम बंधक पाने के लिए तुलना.

यद्यपि घर सबसे बड़ी खरीद है, हम में से कई कभी भी बनायेंगे, ज्यादातर घर खरीदारों बंधक के लिए नहीं हैं (52 प्रतिशत केवल एक ही ऋणदाता मानते हैं).

पोलैक निश्चित रूप से नहीं किया था। इसने उसे कुछ परेशान फोन कॉल और परेशानी बचाई, लेकिन सालों से यह हर महीने $ 40 या $ 50 खर्च करती है। आपकी बंधक दर में आधा प्रतिशत अंक का अंतर ऋण के जीवनकाल में हजारों डॉलर तक जोड़ सकता है। यह सुनिश्चित करने के लिए सभी उपलब्ध विकल्पों का मूल्यांकन करना महत्वपूर्ण है कि आप ऋणदाता के साथ जा रहे हैं जो आपकी आवश्यकताओं को पूरा करता है – न केवल आपके द्वारा संपर्क किए जाने वाले पहले.

खरीदारों के लिए तीन सबसे महत्वपूर्ण कारक यह हैं कि ऋणदाता एक ऋण कार्यक्रम प्रदान करता है जो उनकी विशिष्ट आवश्यकताओं (76 प्रतिशत) को पूरा करता है, इसमें सबसे अधिक प्रतिस्पर्धी दरें (74 प्रतिशत) हैं और समय पर बंद होने का इतिहास है (63 प्रतिशत).

भावनात्मक क्षण देखें रूकी बेसबॉल खिलाड़ी क्रिसमस के लिए माता-पिता के बंधक का भुगतान करता है

Dec.27.20230:53

9. आवास पर अपनी कर की आय का एक तिहाई से अधिक खर्च न करें (जब तक कि आप विशेष रूप से मूल्यवान बाजार में न रहें).

बहुत अधिक खर्च करने से आपके घर पर बहुत कम खर्च करना पछतावा करना बेहतर है। आपकी कर-आय आय का एक तिहाई एक प्रबंधनीय राशि है। यदि आप सैन फ्रांसिस्को या न्यूयॉर्क जैसे किसी स्थान पर रहते हैं, तो यह हमेशा संभव नहीं होता है, लेकिन यह अभी भी एक अच्छा गढ़ है जहां होना है.

10. खरीदने के लिए तैयार होने पर, हमेशा चलने के लिए तैयार रहें.

घर खरीदना एक समय लेने वाला, तनावपूर्ण लेकिन अंततः पुरस्कृत प्रयास है – यदि आप किसी ऐसे घर पर बंद हो जाते हैं जो आपकी आवश्यकताओं को पूरा करता है। लेकिन अगर आपको तुरंत ऐसी घर नहीं मिलती है जो आपको आवश्यक सुविधाओं के साथ बर्दाश्त कर सकती है तो आपकी अपेक्षाओं को प्रबंधित करना महत्वपूर्ण है.

अगर विक्रेता आपके प्रस्ताव को स्वीकार नहीं करते हैं तो हमेशा चलने के लिए तैयार रहें, घर कठोर निरीक्षण नहीं करता है या समय सही नहीं है। अपनी जरूरी चीजों की सूची में तेजी से पकड़ो, जो आप बर्दाश्त कर सकते हैं उसके साथ चिपके रहें और ओवररीच या व्यवस्थित न करें.

किसी विशेष घर पर छूटने की कोई त्रासदी नहीं है। याद रखें कि आप लंबे खेल खेल रहे हैं। आप अब से 10 साल खुश रहना चाहते हैं.

सम्बंधित:

- 6 फर्स्ट-टाइम होमब्यूरर मिस्टेक्स से बचें

- डाउन पेमेंट के लिए 20% आदर्श क्यों है?

- 5 नए साल के संकल्प जो आपको 2023 में घर खरीदने में मदद कर सकते हैं